【採用計画 予算】来年度の人件費がブレない|12月に行う「採用と人件費計画」の作り方

結論|採用計画と予算は「12月」に決めるからこそ、来年度の人件費はブレにくくなります。

来年度の人件費が毎年ズレる会社には、共通点があります。

それは「採用計画」と「予算」を年明け以降に考えていることです。

実は、

- 採用人数

- 採用時期

- 想定年収

- 採用手法

これらを12月のうちに整理しておくだけで、来年度の人件費は驚くほど安定します。

(“ゼロブレ”ではなく、想定ブレ幅を小さくし、経営判断がしやすい状態を作るイメージです)

この記事では、中小企業の人事担当者・経営者向けに、

- なぜ12月に採用計画と予算を立てるべきなのか

- 採用予算がブレる会社の共通点

- 12月にやるべき「採用と人件費計画」の具体的手順

を、専門用語を使わず、実務レベルで解説します。

なぜ「採用計画 予算」は12月に立てるべきなのか?

採用は「思いつき」でやるほど、人件費が膨らむ

よくあるのが、次のようなケースです。

- 急に退職者が出て慌てて募集

- 想定より年収を上げないと採れない

- 紹介会社を使わざるを得ず手数料が増加

この結果、

「今年の人件費、当初予定よりかなり増えている…」

という事態になります。

これは偶然ではありません。

採用計画と予算を後回しにした“必然的な結果”です。

採用の“後手”は、たいてい「条件を上げる」「採用手法を高コストに寄せる」「入社時期がずれ込む」という形で跳ね返ります。

結果的に、採用費だけでなく“人件費の見込み”まで連鎖的に狂っていきます。

12月は情報が揃いやすく、「採用と予算」を同時に考えやすい時期

12月は、次の情報がほぼ出揃います。

- 今期の着地見込み

- 来期の事業計画

- 既存社員の昇給・賞与見込み

- 退職リスクのあるポジション

つまり、

採用計画 × 人件費計画を一体で設計できる唯一のタイミング

なのです。

もちろん会社によっては11月や1月でも作れますが、“情報が揃いやすい”という意味で12月は設計が最も進みやすい時期です。

採用予算がブレる会社の共通点

採用予算=「採用広告費」だと思っている

多くの中小企業では、

- 求人広告費

- 紹介手数料

だけを「採用予算」と考えがちです。

しかし実務上は、「採用活動にかかる費用」と「採用後に継続的に発生する人件費」が整理されないまま議論されているケースが少なくありません。

この整理ができていないと、どこで予算が膨らんでいるのかが見えず、結果として人件費全体がブレやすくなります。

また、実際には以下もすべて人件費に影響します。

- 採用時の想定年収

- 入社時期(年度途中かどうか)

- 試用期間後の昇給

- 教育・オンボーディングコスト

(採用費として見るか、人件費・教育投資として見るかは企業によって異なりますが、重要なのは“予算から漏れないように事前に想定しておくこと”です)

これらを考えずに採用すると、後から必ずズレが出ます。

ここで一度整理すると分かりやすいです。

「採用費(採用にかかる費用)」:求人広告、紹介手数料、スカウト、採用広報、面接工数など

「人件費(雇用してから毎月発生する費用)」:給与、賞与、法定福利(社会保険等)、手当など

オンボーディングや研修は、採用費に入れる会社もあれば教育費/人件費側で管理する会社もあります。大切なのは“見落とさずに計画に乗せること”です。

「何人採るか」ではなく「いつ・いくらで採るか」が決まっていない

採用計画が曖昧な会社ほど、

- 人数だけ決めている

- 時期が未定

- 年収レンジがふわっとしている

という状態になりがちです。

これでは、予算管理はできません。

特に“入社月”が未定だと、人件費は月割りで計算できず、経営会議での意思決定が曖昧になりやすいです。

【採用 計画 予算】12月に行うべき5つのステップ

ここからは、実務でそのまま使える手順を解説します。

※紙でもスプレッドシートでもOKです。「見える化」できれば勝ちです。

Step1|来年度の「必要人員」を洗い出す

まずは、感覚ではなく書き出します。

- 今年度末の在籍人数

- 退職予定・退職リスクのある人

- 事業拡大で必要な増員

ポイントは、

「今いる人数」ではなく

「来年度に必要な人数」

を基準に考えることです。

ここでおすすめなのが、“採用ありき”ではなく「業務量→人員」の順で考えること。

例:受注件数が○件増える→対応工数が○時間増える→○人分不足、のように、現場と一緒に前提を置くと精度が上がります。

Step2|採用ポジションごとに「想定年収」を決める

次に、採用ポジションごとに以下を決めます。

- 下限年収

- 上限年収

- 想定平均年収

ここで大切なのは、

理想ではなく“採れる現実ライン”で設定することです。

その際は、過去に自社で採用できた年収レンジや、同エリア・同職種の求人相場、紹介会社や媒体担当からのフィードバックなどを照らし合わせながら設定すると、現実的なラインが見えやすくなります。

※現実ラインの作り方(簡易版)

- 直近の自社採用:同職種の入社年収(過去1〜2年)

- 求人票相場:同地域×同職種×同レベルのレンジ確認

- 紹介会社/媒体担当へのヒアリング:体感で良いので「この条件で集まるか」

この3つを突き合わせると、“無理筋の年収設定”を避けられます。

Step3|採用時期を「月単位」で決める

採用時期によって、人件費は大きく変わります。

例)

- 4月入社 → 年間満額

- 10月入社 → 半年分

- 1月入社 → 3ヶ月分

これを月単位で整理するだけで、来年度の人件費予測精度が一気に上がります。

さらに精度を上げるなら、「入社月」だけでなく「立ち上がり期間」も置くのがおすすめです。

例:入社後2か月は生産性70%想定→現場工数(教育コスト)も増える、など。人件費だけでなく、現場負荷の見込みも立てやすくなります。

Step4|採用手法ごとの「採用予算」を整理する

ここで初めて、いわゆる「採用予算」を考えます。

- 求人媒体

- 人材紹介

- ダイレクトリクルーティング

ポイントは、

「すべてを紹介会社に頼る前提にしない設計」

にすることです。

紹介会社はスピードや確度が高い一方で、人数が増えるほど採用コストが膨らみやすい手法です。

12月の段階で採用計画が整理できていれば、媒体・スカウト・リファラルなど、コストと確度のバランスを見ながら手法を選ぶ余地が生まれます。

採用計画が12月に整理できていれば、コストの安い手法を選ぶ余地が生まれます。

なぜ“全部紹介会社”が危険かというと、

- 1人あたりの採用費が高くなりやすい

- 選考が紹介会社の都合に左右されることがある

- 市況が変わると採用単価が一気に上がる

ためです。

おすすめは「紹介(確度)×媒体(母集団)×リファラル(相性)×スカウト(ニッチ)」の“組み合わせ設計”です。

Step5|採用できなかった場合の「代替案」も決めておく

採用は、計画通りにいかないこともあります。

そのため、

- 採用できなかった場合はどうするか

- 内部配置転換で対応するか

- 外注で補うか

まで決めておくと、

人件費の突発的な膨張を防げます。

あわせて、「いつまでに採用できなければ代替案に切り替えるか」という判断期限も決めておくと、ズルズルと高コストな採用に移行してしまうリスクを抑えられます。

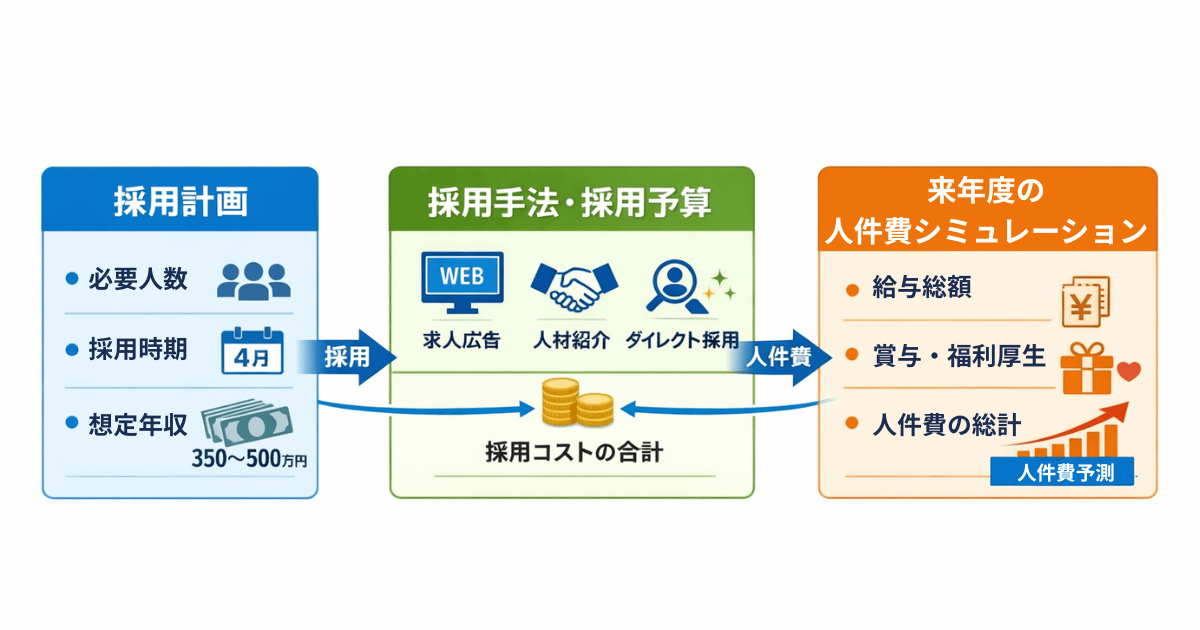

図解イメージ|採用と人件費計画の全体像

- 左:採用計画(人数・時期・年収)

- 中:採用手法・採用予算

- 右:来年度人件費シミュレーション

👉 「採用」と「人件費」を一本の線でつなぐイメージ

図がなくても、最低限「採用人数・入社時期・想定年収・採用手法」を月単位で並べるだけでも、人件費の見通しは大きく改善します。

この一覧があることで、採用費と人件費を切り分けて考えられるようになります。

よくある質問|採用計画と予算で悩むポイント

Q. まだ事業計画が固まっていませんが大丈夫ですか?

A. 完璧でなくて問題ありません。

仮でも数字を置くことが重要です。

数字がない方が、後で大きくブレます。

おすすめは「保守(採用少なめ)」と「攻め(採用多め)」の2パターンを作ること。経営判断が一気にしやすくなります。

Q. 中小企業でもここまでやる必要はありますか?

A. むしろ中小企業こそ必要です。

1人の採用が、人件費全体に与える影響が大きいためです。

採用が1人ずれるだけで、利益計画や現場の運用に直撃します。だからこそ「予算を固める」のではなく「予測できる状態にする」ことが大切です。

採用計画と予算を「自社だけで作る」のが難しい理由

ここまで読んで、

- やることは分かった

- でも自社だけで整理できる気がしない

そう感じた方も多いはずです。

その理由は、

- 現場・経営・人事の視点を同時に整理する必要がある

- 社内だと遠慮や思い込みが入る

- 客観的な市場相場が分からない

からです。

さらに、採用計画は「各部署の要望を足すだけ」になりやすい点も難しさです。

要望をそのまま採用すると人件費が膨らみ、逆に削りすぎると現場が回らない。ここを“数字で落としどころを作る”のが設計の肝になります。

👇あわせて読みたい

まとめ|採用計画と予算は「12月」に決めるから意味がある

- 採用計画と予算はセットで考える

- 12月に整理すれば来年度の人件費はブレない

- 感覚ではなく、数字で可視化する

これだけで、

採用も人件費も「予測できる経営」に近づきます。

大切なのは、完璧な計画を作ることではなく、

「どこがブレる可能性があるか」「ブレたらどう動くか」まで含めて“運用できる計画”にすることです。

採用と人件費計画を一緒に整理しませんか?

もし、- 採用計画が毎年ブレる

- 人件費が想定より膨らむ

- 何から整理すればいいか分からない

そんなお悩みがあれば、

12月~1月限定で「採用×人件費計画」の整理支援を行っています。

👉 【無料】採用・人件費計画の壁打ち相談はこちら

「まずはテンプレだけ欲しい」「数字の置き方だけ確認したい」というライトな相談でも大丈夫です。